LA RETRAITE

OU LES RETRAITES ?

©Image par Wilfried Pohnke de Pixabay

LE CONTRACTUELS 20 – mai 2021

Par Philippe Frey, vice-président national

contractuels@snalc.fr

Une retraite de base ne peut être perçue avant l’âge de 62 ans*, mais elle ne sera maximale que si vous justifiez d’une durée de cotisation suffisante ainsi que d’une durée d’assurance vous permettant d’éviter une décote.

*La retraite pourra être perçue plus tôt dans certaines situations. Par exemples : pour carrière longue, retraite anticipée pour invalidité. Elle se fera sans décote mais ne sera pas cependant maximale si le nombre de trimestres cotisés est insuffisant.

La retraite de base retraite repose sur trois éléments :

- le salaire annuel moyen ;

- le taux de liquidation lié à la durée d’assurance dans le régime des salariés ;

- la durée cotisée de référence.

Elle sera au maximum égale à 50% de votre salaire brut moyen, sachant que les cotisations sociales (CSG et CRDS) sur les retraites sont de 9.1% maximum (un peu plus de 20% sur les salaires). Cette retraite est majorée de 10% pour les parents ayant élevé 3 enfants ou plus.

Le montant de la pension de retraite est déterminé ainsi :

- Le salaire annuel moyen (a) est déterminé en calculant la moyenne des salaires bruts ayant donné lieu à cotisation au régime général durant les 25 années les plus avantageuses de votre carrière (mais retenus seulement à hauteur du plafond de la Sécurité sociale, 41136 euros/an en 2020). Tous les éléments de rémunération (salaire de base, primes, heures supplémentaires) sont pris en compte (Code de la sécurité sociale : articles L351-1, R351-9, R351-25 à R351-29-1). Si vous avez travaillé moins de 25 ans, votre salaire annuel moyen est égal à la moyenne de vos salaires bruts durant ces années de travail. De plus, certains périodes « défavorables » ne sont pas prises en compte dans le calcul du salaire annuel moyen. Il s’agit par exemple des périodes de maladie, de maternité, d’invalidité, d’accident de travail, de chômage, de service national, les trimestres rachetés.

- Le taux de liquidation (b) est un pourcentage appliqué sur le revenu de référence d’une personne qui part à la retraite afin de calculer le montant de sa pension de retraite de base. Celui-ci est au maximum de 50% du salaire moyen calculé en 1), mais sera diminué si la durée d’assurance n’est pas suffisante, via l’application du mécanisme de décote.

- Le prorata – Durée de cotisation / Durée de référence (c) – est égal au rapport entre la durée de cotisation (on rappelle qu’un trimestre validé en durée d’assurance n’est pas un trimestre cotisé…) et la durée de référence, identique dans le cas général à la durée d’assurance.

Remarques

✔︎La retraite de base (Sécurité sociale) est égale à 50% du salaire moyen des 25 meilleures années de la carrière de l’agent.

✔︎La durée d’assurance figure sur le relevé de carrière (ou relevé de situation individuelle). Elle prend en compte l’ensemble des trimestres cotisés et les trimestres validés. Des trimestres peuvent être validés sans être travaillés (par exemple les 8 trimestres par enfant), ou seulement en partie cotisés (temps partiel, mais totalement validés en durée d’assurance).

✔︎Pour valider un trimestre de retraite au Régime Général de la Sécurité Sociale, il faut percevoir dans l’année un salaire soumis à cotisations représentant 150 fois le montant du Smic horaire brut. Ce montant évolue chaque année en fonction de la revalorisation du Smic. Au 1er janvier 2021, celui-ci est à 10,25 €. Soit un salaire annuel soumis à cotisation de 10,25 € X 150 = 1 537,50 € et 6 150 € pour valider 4 trimestres par année civile. En cas de temps partiel, le calcul de la retraite reste le même qu’à temps plein, sous réserve du salaire annuel minimum précité nécessaire à la validation d’un ou de plusieurs trimestres (avec 4 trimestres validés au maximum par année civile)

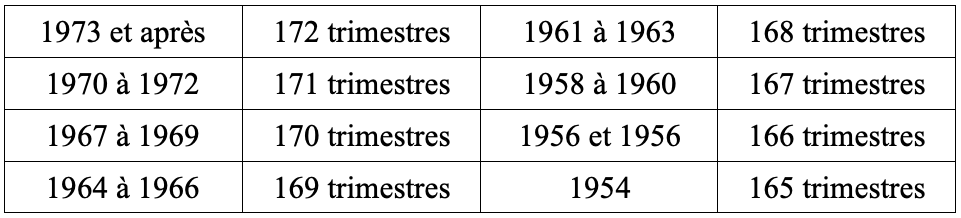

La durée cotisée de référence

Si votre durée d’assurance au régime général est au moins égale à la durée de référence, vous percevez une pension complète. Si elle est inférieure, vous percevez une pension affublée d’une décote.

Le coefficient de minoration appliqué au taux plein (50 %) par trimestre manquant est de 1,25 %, avec un maximum de 20 trimestres, soit 25%.

Si vous poursuivez votre activité professionnelle après 62 ans, vous pouvez bénéficier d’une surcote et à condition d’avoir atteint la durée d’assurance requise pour bénéficier d’une retraite à taux plein. Vous bénéficiez d’une surcote de 1,25 % par trimestre sur le montant de votre retraite de base.

➤ La retraite complémentaire des contractuels : l’IRCANTEC

À la retraite de base de l’agent contractuel, s’ajoute la retraite complémentaire de l’IRCANTEC, l’Institut de Retraite Complémentaire des Agents Non Titulaires de l’État et des Collectivités publiques.

Il s’agit d’un régime complémentaire par répartition et par points. Les cotisations, y compris la part patronale, donnent droit chaque année à un certain nombre de points. Ceux-ci seront convertis en pension au moment de la liquidation.

Le montant annuel de la part complémentaire de votre pension de retraite s’obtient en multipliant le nombre de points acquis au cours de votre carrière par la valeur du point au moment de la liquidation. Un parent ayant élevé au moins 3 enfants bénéficie d’une majoration de 10 % pour trois enfants, 15 % pour 4, etc.

L’âge de demande du droit à pension IRCANTEC est le plus souvent et au plut tôt celui du régime général, soit 62 ans pour les bénéficiaires d’une retraite du régime général, sauf carrières longues. À défaut, une décote s’appliquera sauf si le salarié atteint 67 ans (1% pour les 12 premiers trimestres manquants, 1,25% pour les suivants). Une surcote existe au-delà de la durée requise pour une retraite à taux plein (62 ans et tous ses trimestres), la retraite se voit majorée de 0,625 % par trimestre (soit 2,5 % par an).

Les points IRCANTEC sont calculés annuellement en fonction de :

- l’assiette de cotisation déclarée par l’employeur avec une tranche A (inferieur au plafond de la Sécurité sociale, soit 41136 euros/an en 2020) et une tranche B pour la part au-delà de ce montant ;

- le taux théorique qui permet de déterminer le nombre de points de retraite, égal à 80% des cotisations qui sont celles du taux d’appel (les 20%, c’est de la solidarité, c’est à dire pour payer des pensions à des personnes qui obtiennent des droits sans réellement cotiser…).

Les cotisations sont alors converties en points, sachant que pour 2020 un euro cotisé (avec le taux théorique) permet d’acquérir 1 point par 5.008 euros cotisé et qu’une petite partie de la rémunération (le SFT par exemple) ne donne pas lieu à cotisation.

Si vous souhaitez de plus amples informations, n’hésitez pas à nous contacter.